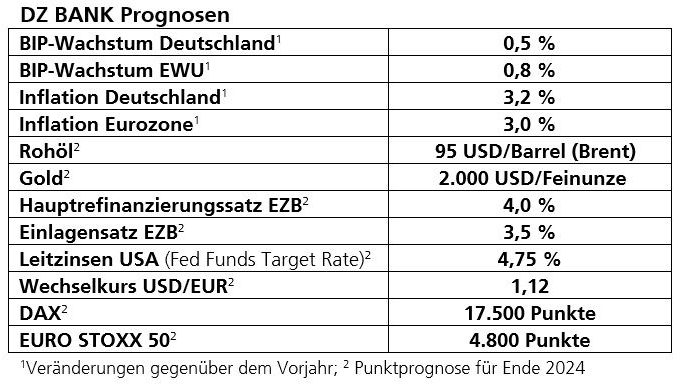

DZ BANK Research – Ausblick 2024: „Soft Landing“ in Europa und den USA – Erholung aber nur schleppend / Löhne halten Inflationsdruck hoch / Anleiherenditen sinken wieder / DAX erreicht 17.500 Punkte

Das DZ BANK Research blickt mit gemischten Gefühlen auf das kommende Jahr. Die Analysten rechnen zwar mit einem weiteren Rückgang der Inflation in der Eurozone und in Deutschland. Das EZB-Ziel wird aber erneut klar verfehlt. Auch die Konjunktur bereitet weiterhin Sorgen. Hierzulande erwarten die DZ BANK Experten ein BIP-Wachstum von 0,5 Prozent. Die US-amerikanische Wirtschaft legt um 1,5 Prozent zu. Immerhin: Eine „harte Landung“ wird nicht zur Realität. Mit zarten Zinssenkungen rechnen die Experten sowohl in Europa als auch auf der anderen Seite des Atlantiks in der zweiten Jahreshälfte. Anleiherendite sollten deshalb fallen. Die großen Aktien-Indizes zeigen sich auch 2024 von der volatilen Weltlage wenig beeindruckt. Die Analysten prognostizieren deshalb für den DAX mit 17.500 Punkten und den S&P 500 mit 4.800 Zählern neue Rekorde.

Nach der Corona-Pandemie und dem Beginn des Angriffskriegs Russlands gegen die Ukraine war auch das auslaufende Jahr von großer Unsicherheit geprägt. Die historisch hohe Inflation bekämpften zahlreiche Notenbanken mit einer noch nie gesehenen Zinswende. Allein die Europäische Zentralbank erhöhte ihre Zinsen seit Juli 2022 gleich zehn Mal in Folge. Im Zusammenspiel mit einer enttäuschenden Wirtschaft in China und der nur langsam sinkenden Teuerung sorgte die restriktive Notenbankpolitik insbesondere in Deutschland für volkswirtschaftliche Magenschmerzen. Die exportabhängige deutsche Wirtschaft schlitterte sogar in eine Rezession. Auch weltweit fiel das Wachstum mit voraussichtlichen 2,9 Prozent im historischen Vergleich gering aus. Für zusätzliche Unsicherheit vor allem mit Blick auf die Energiepreise sorgt der Krieg im Nahen Osten.

Trotz Streitigkeiten um den US-Haushalt kommt die größte Volkswirtschaft der Welt vergleichsweise gut mit den Multikrisen zurecht. Auch die strikte Geldpolitik konnte nicht verhindern, dass jüngst sogar die Bauinvestitionen zugelegt haben. Zudem sorgt ein reger Konsum derzeit für kräftiges Wachstum. Im dritten Quartal stieg das BIP gegenüber dem Vorquartal um 4,9 Prozent. Dieses Tempo dürfte aber nicht zu halten sein. Das DZ BANK Research prognostiziert für 2024 ein Wachstum in Höhe von 1,5 Prozent. Die Teuerung sehen die Analysten bei drei Prozent. Eine erste Leitzinssenkung halten die Experten ab dem zweiten Quartal für möglich – insgesamt erwarten die Volkswirte drei Schritte in Höhe von jeweils 25 Basispunkten.

In welche Richtung sich die USA wirtschaftlich entwickeln, hängt laut DZ BANK Research auch vom Ausgang der Präsidentschaftswahl im kommenden Jahr ab. „Die US-Wirtschaftspolitik muss einen Ausweg aus der sehr expansiven Gangart finden, die auf Dauer mit untragbar hohen Defiziten verbunden ist“, sagt Chefvolkswirt Michael Holstein. Gleichzeitig werde die Präsidentschaftswahl zu einer Phase der Unsicherheit führen, ob die künftigen Mehrheitsverhältnisse eine klare Prioritätensetzung überhaupt erlauben. Außerdem könnte ein neuer alter Präsident Donald Trump derzeit bestehende Handelsabkommen torpedieren.

Sinkende Inflation aber schwache Konjunkturentwicklung im Euro-Raum

Auch im Euro-Raum hat sich die Inflation abgeschwächt. Im Oktober fiel sie erstmals wieder unter die Drei-Prozent-Marke. Allerdings ist die jüngste Abwärtsentwicklung auf die hohen Energiepreisniveaus des vergangenen Jahres zurückzuführen. Deshalb rechnen die Analysten damit, dass die Teuerung nur noch langsam sinkt. Zudem wird der Preisdruck bei den Dienstleistungen aufgrund von Lohnsteigerungen auch 2024 hoch bleiben. Für das kommende Jahr gehen die Experten von einer Teuerung von drei Prozent aus. Da auch die Preise für Nahrungsmittel weiter steigen, ist eine rasche Erholung des Konsums nicht zu erwarten. Zudem fehlen außenwirtschaftliche Impulse, weshalb das EWU-BIP nur um 0,8 Prozent zulegen dürfte.

Deutschland kommt kaum vom Fleck: Päckchen für Mittelstand wird größer

Fast 50 Prozent der Mittelständler sehen Deutschland laut DZ BANK Sonderumfrage als „kranken Mann“ Europas. Das liegt vor allem an teurer Energie und einem engen Bürokratie-Korsett. Hinzu kommen Konjunktursorgen. „Für 2024 erwarten wir lediglich ein Plus von 0,5 Prozent“, erklärt Michael Holstein. Er begründet das geringe Wachstum insbesondere mit einer weiterhin angespannten Weltkonjunktur – ein starkes Exportgeschäft auf Vor-Corona-Niveau ist deshalb nicht wahrscheinlich. Zudem gibt es eine schwache Anschaffungsneigung der Konsumenten.

EZB: Weniger restriktiv, aber wachsam

Mit einem weiteren Anziehen der Zinszügel durch die Europäische Zentralbank rechnet das DZ BANK Research nicht. Allerdings dürfte das aktuell restriktive Zinsniveau noch für einen längeren Zeitraum gehalten werden. „Die EZB fährt auf Sicht und hat die Inflation genau im Blick. Diese Wachsamkeit ist auch richtig. Die geldpolitische Wende kommt erst im vierten Quartal 2024“, betont Christoph Kutt, Leiter Fixed Income Research. Der Experte erwartet deshalb nur zwei vorsichtige Zinssenkungen in Höhe von jeweils 25 Basispunkten, die von der Notenbank zwischen Oktober und Dezember vollzogen werden.

Anleihemärkte ohne Notenbank-Nanny: Realitätstest für Emittenten

Fixed Income ist seit diesem Jahr wieder zurück und wird 2024 mehr als ein Stabilisator im Portfolio sein. „Die Rendite von zehnjährigen US-Bonds hat im Oktober zum ersten Mal seit 2007 die Fünf-Prozent-Marke geknackt. Ähnliche Niveaus bieten auch Unternehmensanleihen mit Investment Grade Status“, erklärt Christoph Kutt. Mit Blick auf die deutlich sinkende Inflation sei das für Anleger wieder eine gute Option. Die Niveaus gelte es nun zu sichern, da Zinssenkungen ab der zweiten Jahreshälfte die Renditen im Vorfeld wieder etwas nach unten treiben dürften. Die steigende Attraktivität für Anleger – ohne Notenbanken als Großabnehmer – setzt gleichzeitig Emittenten unter Druck. „Die restriktivere Geldpolitik ist ein Realitätstest für den gesamten Markt“, so Kutt.

Hohe Zinsen und wenig Wachstum: Börsen trotzdem mit neuen Rekorden

Sowohl in Deutschland als auch in den USA blieb die Börse 2023 nicht unbeeindruckt von den vielen Krisen. Eine schwache Konjunktur und die Konkurrenz durch Anleihen beeinflussen die Kurse auch 2024. Chef-Aktienstratege Sven Streibel erwartet dennoch neue Rekorde für die großen Indizes. „Die Investorenstimmung ist am Tiefpunkt. Sollten sich die schlechten Nachrichten nur etwas lichten, birgt das ein enorm positives Überraschungspotenzial. Das spricht insbesondere für günstige europäische Zykliker“, sagt Streibel. Außerdem hält der Experte die „unverwüstlichen“ großen US-amerikanischen Tech-Titel weiter für eine sichere Bank. „Big-Tech ist ein Wachstumszentrum in einer wachstumsarmen Welt“, erklärt der Analyst. Für den Dax prognostiziert er zum Jahresende 17.500 und für den S&P 500 4.800 Zähler.

Trotz des positiven Ausblicks für Aktien betont Streibel, dass es kein Erfolgsversprechen in der Breite gibt: „Die gezielte regionale und sektorale Aktienselektion wird zum Erfolgsfaktor bei der Anlagestrategie.“ Auf Branchenebene empfiehlt das DZ BANK Research etwa Energietitel und Versicherer. Auch europäische Autohersteller, sollten sich bei einer konjunkturellen Entspannung lohnen.

Weitere Informationen finden Sie in der Präsentation.