VR Circle im Risikomanagement der Genossenschaftsbanken

Thomas Ridder, DZ BANK, beschreibt in „bank und markt“, wie sich mit VR Circle Risiken besser steuern lassen

VR Circle ist als Verbundplattform eine Erfolgsstory. Seit 2005 unterstützt die DZ BANK damit die Volksbanken Raiffeisenbanken bei der Reduzierung ihrer Kreditrisiken aus dem Mittelstandsgeschäft mit Hilfe von Verbriefungstransaktionen. Thomas Ridder, Leiter Verbriefungen Genossenschaftsbanken bei der DZ BANK, beschreibt in einem Beitrag der Fachzeitschrift „bank und markt“, wie sich mit VR Circle die Risiken besser steuern lassen.

Die Rahmenbedingungen für das Risikomanagement der Genossenschaftsbanken heben sich durch die Corona-Pandemie in den vergangenen Monaten grundlegend verändert. Die Auswirkungen der Pandemie setzen den Gewerbe- und Firmenkunden der Volks- und Raiffeisenbanken in einem Ausmaß zu, welches zuvor allenfalls in Stressszenarien durchgespielt wurde. Gleichzeitig unterstützt die Politik mittelständische Unternehmen und Gewerbetreibende mit finanziellen Hilfspaketen und rechtlichen Lockerungen, zum Beispiel bei den Anforderungen zur Insolvenzanmeldung. Und auch die europäische Bankenaufsicht hat auf die besonderen Umstände reagiert und den Instituten mehr Flexibilität eingeräumt, zum Beispiel bei der aufsichtsrechtlichen Behandlung von Zahlungsmoratorien.

Unter dem Strich hat sich aus dem Zusammenwirken aller Faktoren aber noch kein einheitliches Bild für das Kundengeschäft der Banken ergeben. Auf der einen Seite konnten die verschiedenen wirtschaftspolitischen Maßnahmen den unmittelbaren Druck auf viele Unternehmen mildern. So bewegt sich die Zahl der Unternehmensinsolvenzen auch weiterhin auf niedrigem Niveau. Die Institute konnten vor diesem Hintergrund ihre Kundenportfolios durchleuchten und den Kundenbestand in Bezug auf die Dringlichkeit kreditpolitischer Maßnahmen gliedern. Die traditionell engen Beziehungen der Genossenschaftsbanken zu ihren mittelständischen Firmenkunden liefern dabei die Basis für sachgerechte kundenindividuelle Lösungen.

Banken werden vorsichtiger

Dabei mussten die Banken aber auch erkennen, dass sich die klassischen Parameter der Risiko- und Bonitätsbeurteilung heute deutlich dynamischer, volatiler und heterogener entwickeln -als vor der Pandemie. So zeigen sich aktuell große Unterschiede in der Bonitätsentwicklung nicht nur zwischen verschiedenen Branchen, sondern auch innerhalb einzelner Branchen.

Die Bedeutung von Brancheneffekten hat sich verringert, der Unternehmenserfolg hängt zu einem deutlich höheren Teil als noch vor einem Jahr von spezifischen Faktoren ab, zum Beispiel ob und wie ein Nachfrageeinbruch durch ergänzende oder angepasste Angebote, neue Vertriebswege oder eine effektivere Kundenkommunikation wenigstens teilweise aufgefangen werden kann.

Dies erfordert von den Banken ein immer tieferes Verständnis in Bezug auf potenzielle Risikofaktoren für die Geschäftsmodelle ihrer Kunden und eine engere Begleitung ihrer Kunden. Nur so können bonitätsrelevante Veränderungen im Kundenbestand zeitnah erkannt und bewertet werden. Die meist bilanzbasierten Kundenratings müssen zwischen den Bilanzstichtagen häufiger überprüft und gegebenenfalls angepasst werden. Die Restunsicherheit bleibt aber dennoch vergleichsweise hoch.

Die Banken werden daher vorsichtiger. Die Kreditanstalt für Wiederaufbau (KfW) konstatiert in ihrem Kapitalmarktausblick vom März dieses Jahres bereits eine Verschärfung der Kreditvergabestandards an inländische Unternehmen. Dabei werden vor allem die Anforderungen an die Sicherheiten angehoben. Als Ursachen werden vor allem die durch die Banken aktuell nur schwer abschätzbaren Kreditrisiken genannt.

Rückzug aus dem Geschäft kann nicht die Lösung sein

In Zeiten hoher Unsicherheit können strengere Anforderungen und eine kritischere Selektion das Risikoprofil eines Kreditportfolios durchaus stabilisieren. Aber ein, wenn auch vorsichtiger, Rückzug aus dem Kundengeschäft kann für die meisten Genossenschaftsbanken keine zufriedenstellende Lösung sein:

Gerade die guten und großen Firmenkunden erwarten eine grundsätzliche Kreditbereitschaft ihrer Hausbanken. Die traditionell guten Geschäftsbeziehungen der Genossenschaftsbanken zu ihren Firmenkunden dürfen durch eine prinzipielle Zurückhaltung im Neugeschäft nicht-gefährdet werden.

- Kreditverzicht bedeutet auch Verzicht auflaufenden Ertrag, nicht nur aus dem abgelehnten Geschäft, sondern unter Umständen auch aus zukünftig nicht mehr angefragten Folgegeschäften.

- Zurückhaltung im Neugeschäft adressiert nicht die im Bestandsgeschäft unter Umständen bereits angelegten, aber noch nicht zutage getretenen Risiken.

Absicherung von Ausfallrisiken

Mit VR Circle bietet die DZ Bank den deutschen Genossenschaftsbanken ein Steuerungsinstrument für ihr Risikomanagement an, welches sich gerade im aktuellen Umfeld als besonders hilfreich erweist.

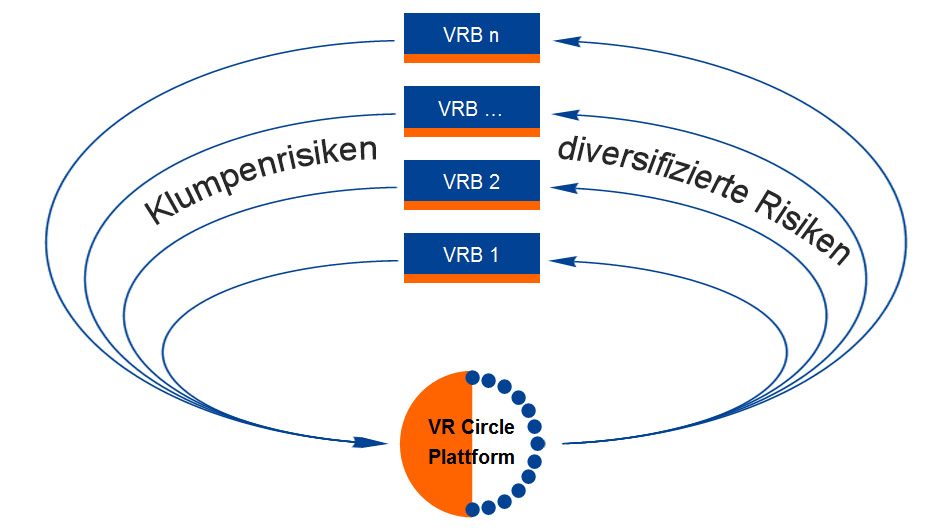

Mithilfe der Plattform können Genossenschaftsbanken Ausfallrisiken aus ihrem Firmenkundengeschäft gezielt absichern. Auf diese Weise entlasten sie ihre Kreditlinien und können ihren wichtigsten Kunden auch unter den aktuell herausfordernden Bedingungen mit einem Kreditrahmen zu Verfügung stehen. Dabei werden keine Kundenforderungen übertragen, sondern lediglich das Ausfallrisiko. Es findet also weder ein Verkauf noch eine Abtretung von Kundenforderungen statt. Die Forderungen verbleiben unverändert in den Büchern der kreditgebenden Banken und die Banken behalten die alleinige Kundenverantwortung.

Konkret transferieren die Banken das Ausfallrisiko über Wertpapiere, deren Rückzahlung an den Ausfall fest benannter Kunden gekoppelt ist. Die DZ Bank erwirbt diese von den Banken ausgegebenen Papiere und bündelt die enthaltenen Risiken in einem revolvierenden Portfolio, der sogenannten VR Circle Plattform.

Tausch von Klumpenrisiken gegen diversifizierte Kreditpositionen

Die Regeln von VR Circle erfordern es, dass sich im Gegenzug jede teilnehmende Genossenschaftsbank mit demselben Betrag am Gesamtrisiko der VR Circle Plattform beteiligt, den sie an die Plattform abgegeben hat. Sollte es zu einem Ausfall im VR Circle Portfolio kommen, wird der hieraus resultierende Verlust pro-rata unter den teilnehmenden Banken verteilt, also entsprechend ihres jeweiligen Poolanteils.

Auch der Risikotransfer von der Plattform an die teilnehmenden Banken erfolgt auf Wertpapierbasis. Letztendlich tauschen die an der Plattform teilnehmenden Banken die unbesicherten Klumpenrisiken aus der originären Kreditvergabe gegen eine diversifizierte Kreditposition in derselben Assetklasse. Damit vermeiden sie mögliche Belastungen aus großen Ausfällen und akzeptieren stattdessen, sich an den von Zeit zu Zeit im Portfolio auftreten-den Ausfällen mit einem überschaubaren Betrag zu beteiligen.

VR Circle basiert letztendlich auf der Solidarität der beteiligten Banken. Unterstützend wirken dabei die vereinbarten Leitplanken.

- So regeln ein einheitlicher Rahmenvertrag und standardisierte Teilnahmebedingungen die Bonitätsanforderungen für die Einlieferung von Kreditrisiken.

- Darüber hinaus werden Maßnahmen zur Qualitätssicherung, laufende Berichtspflichten oder die Abläufe bei der Abwicklung von Ausfällen vertraglich vereinbart.

Hilfreich ist in diesem Zusammenhang, dass die Regelungen von VR Circle auf den etablierten Instrumenten der Genossenschaftlichen Finanzgruppe für das Risikomanagement aufsetzen können. Die Genossenschaftsbanken verwenden beispielsweise einheitliche Ratingsysteme für das gewerbliche und mittelständische Kundengeschäft, was eine bankenübergreifende homogene und transparente Bonitätseinschätzung der Risiken im Plattformportfolio ermöglicht.

Standardisierte Prämienkalkulation

Der organisatorische Rahmen von der Plattform wird durch eine standardisierte Prämienkalkulation ergänzt. Für den Risikotransfer an die Plattform entrichten die Banken eine risikoadäquate Prämie, die im Einklang mit der Systematik zur Kreditmargenkalkulation der Genossenschaftsbanken alle wesentlichen Parameter berücksichtigt und neutral berechnet wird. So ist für eine kurze Absicherung einer kleineren Position mit einem vergleichsweise guten Rating auch eine geringere Absicherungsprämie zu entrichten als für die lange Absicherung einer großen Position mit einem mittleren Rating.

Die Prämien werden von den absichernden Banken an den Zahltagen der Plattform einbezahlt und taggleich, nach Abzug der Transaktionskosten, an die Banken in ihrer Rolle als Investoren weitergeleitet. Während die Banken für die Risikoabgabe also unterschiedliche Prämien entrichten, da sie unterschiedliche Kreditqualitäten' und Laufzeiten einliefern, erhalten sie in ihrer Rolle als Investoren in jeder Zinsperiode eine einheitliche Verzinsung ihrer Anlage, da sie anteilig auch dasselbe Poolrisiko tragen.

Positive Performance

VR Circle ist ein Angebot ausschließlich an Genossenschaftsbanken. Die DZ Bank sichert über die Plattform weder eigene Risikopositionen ab, noch beteiligt sie sich an den Poolrisiken. Sie übernimmt stattdessen das Transaktionsmanagement für das Programm. Sie führt die Plattformgeschäfte über ihre Bücher und veranlasst die erforderlichen Zahlungen und Buchungen. Darüber hinaus erstellt sie regelmäßig Portfolioberichte für die Investoren und bietet den Banken umfangreiche Unterstützung bei der internen Umsetzung von VR Circle an.

Das VR Circle Programm wird den Genossenschaftsbanken seit über 15 Jahren ununterbrochen angeboten und konnte sich in dieser Zeit in der Genossenschaftlichen Finanzgruppe etablieren. Mehr als 1000 Kunden wurden von den Volks- und Raiffeisenbanken seitdem über das Programm abgesichert. Die Gesamtperformance des Portfolios verlief bisher sehr stabil mit überschaubaren Verlusten. So konnten die teilnehmenden Banken aus ihren Portfoliobeteiligungen auch nach Risikokosten über VR Circle bisher einen insgesamt positiven Ertrag erzielen.

Die Erfahrungen haben gezeigt, dass die Bedingungen und Abläufe des VR Circle Programs für die beteiligten Genossenschaftsbanken einen guten Kompromiss darstellen: Einerseits sind die Zulassungskriterien nicht zu restriktiv und lassen ein breites Spektrum an Absicherungen zu. Andererseits konnten die Filter in der Qualitätssicherung hinreichend trennscharf ausgestaltet werden.

Mögliche Belastungen aus Ratingherabstufungen mindern

Die positive Wirkung von VR Circle zeigt sich nicht erst bei einem Ausfall eines abgesicherten Kunden. Selbst wenn die Bonitäten der unbesicherten großen Kundenpositionen aktuell als unkritisch eingestuft werden, sollte ein vorausschauendes Risikomanagement im Blick behalten, dass auch diese Engagements Belastungen erzeugen können. Denn jede zukünftig gegebenenfalls erforderliche Rating-Herab-stufung könnte zu Abschlägen bei der Beurteilung der Risikotragfähigkeit führen—selbst wenn es letztendlich gar nicht zu einem Ausfall kommt.

Die den Ratingklassen zugeordneten Ausfallwahrscheinlichkeiten unterliegen mit abnehmender Bonität einem exponentiellen Wachstum. Die Herabstufung eines Kunden um nur eine Ratingstufe erhöht für diese Position den Abzugsbetrag für den Erwarteten Verlust in der Deckungsmasse um einen Faktor von etwa 1,5. Der Spielraum für die Limite auf Gesamtbankebene wird entsprechend eingeengt. Zusätzlich erhöht jedes Downgrade den ökonomischen Risikokapitalbedarf (Credit Value-at-Risk) für das Kundenportfolio und damit die Limitauslastung. Ratingherabstufungen im Bestandsportfolio belasten die Risikotragfähigkeit also doppelt: sie führen zu einer geringeren zur Verfügung stehenden ökonomischen Deckungsmasse und gleichzeitig zu einem höheren Risikopotential. Der Effekt fällt umso höher aus, je höher die Blankobeträge der Kunden sind.

Gesamteffekt ist entlastend

Umso wichtiger ist es, mögliche Gefahrenherde im Bestandsportfolio vorab zu identifizieren und gezielt Schutzmauern einzuziehen. Das Risikomanagementsystem VR-Control liefert den Genossenschaftsbanken Methoden und Instrumente, um die größten Risikotreiber anhand ihrer Risikobeiträge zu lokalisieren. Eine Absicherung der kritischen Positionen über VR Circle kann anschließend mögliche Belastungen aus zukünftig gegebenenfalls erforderlichen Ratingherabstufungen mindern oder gar vermeiden. Die über VR Circle für eine Kundenposition erhaltene Sicherheit verringert unmittelbar das Blankovolumen des Kunden.

Selbstverständlich müssen bei einer derartigen Strategie auch die Konsequenzen aus der Gegenanlage in das VR Circle Portfolio beachtet werden. Der Gesamteffekt von VR Circle bezüglich des Erwarteten Verlusts hängt im Wesentlichen davon ab, ob die Bonität des abgesicherten Engagements über oder unter der durchschnittlichen Portfoliobonität liegt. Per Saldo wird dieser Effekt aber meist gering ausfallen. Bezüglich des ökonomischen Risikokapitalbedarfs, also der Auslastung des Adressrisikolimits, ist der Gesamteffekt aus VR Circle für die Banken aber eindeutig entlastend. Denn das granulare Investment bindet deutlich weniger Risikokapital als die Absicherung des Klumpenrisikos freisetzt.

Die aktuell am Markt beobachtbare Verschärfung der Kreditvergabestandards erfolgt insbesondere über höhere Anforderungen an den Umfang und die Qualität der Sicherheiten. Aber die Verfügbarkeit von hochwertigen Sicherheiten ist aufseiten der Unternehmen begrenzt. Gerade in diesem Punkt kann VR Circle das Risikomanagement der Genossenschaftsbanken wirkungsvoll unterstützen. Sie erhalten über das Programm eine werthaltige Sicherheit, und zwar unabhängig vom Kunden. Und die Inanspruchnahme dieser Sicherungsleistung nach einem Ausfall zieht nicht den für die Verwertung von Sach- oder Immobiliensicherheiten üblicher Weise anfallenden Aufwand nach sich. In der betriebswirtschaftlichen Kundenkalkulation erweist sich VR Circle zudem als nahezu neutral, da die üblichen Standardrisikokosten auf den abgesicherten Betrag entfallen und durch die Prämie für VR Circle ersetzt werden.

In der Kundenkalkulation nahezu neutral

Sollte sich die allgemeine Unsicherheit weiterhin dämpfend auf die Investitionsneigung und damit die Kreditnach-frage der Unternehmen auswirken, ist es für die Genossenschaftsbanken in einem enger werdenden Markt umso wichtiger, ihren Kunden flexible und überzeugende Angebote unterbreiten zu können. Insofern sollte der mögliche Einsatz von VR Circle bereits in der Kunden- und Geschäftsplanung berücksichtigt werden. Natürlich gilt auch für VR Circle die Grundregel jeder Absicherung: Sie muss systematisch und vorausschauend erfolgen. Denn die Versicherung steht nur so lange zur Verfügung, wie die Kundenbonität einwandfrei ist.

Unter den aktuellen volatilen Rahmenbedingungen bedeuten große, ungedeckte Kreditpositionen selbst bei aufwendiger Analyse und ordnungsgemäßen Kreditprozessen ein deutlich höheres Restrisiko als vor der Pandemie. Für ein erfolgreiches Risikomanagement ist es daher vor allem wichtig, die großen negativen Überraschungen zu vermeiden und sich auf die Stabilisierung des Adressrisiko-ergebnisses zu konzentrieren. Mit VR Circle steht den Genossenschaftsbanken hierfür ein wirkungsvolles und bewährtes Instrument zur Verfügung. Verschwinden lassen kann die Plattform die Risiken natürlich nicht —aber sie lassen sich damit effektiver steuern.